期权观察:熊市垂直价差策略为宜

2018-03-25 12:55:07 【SHENZHOUDAILY】 去360搜 BaiDu搜

周三上证指综高开高走,尾盘快速下挫,报收于3280.95点,收跌0.29%。两市成交量4815.36亿元,呈放量下跌态势,各大指数普跌,其中创业板指跌幅最大,为1.86%,上证50指数下跌0.35%。盘面看,大部分行业板块下跌,其中跌幅较大的有计算机、传媒、建材、家电、医药行业,小幅上涨的行业板块包括国防军工、餐饮旅游、房地产、石油石化。期指方面,三大期指均持续下跌,其中IC合约跌幅最大1.27%,IH合约跌幅仅为0.58%。标的资产方面,50ETF日内高开低走,尾盘大幅下挫,报收于2.884,跌幅0.38%,成交量小幅增至439万手,技术上看均线黏合,等待方向选择。

期权市场成交大幅放量,全日累计成交996704张期权合约,较上一交易日增加227126张合约。其中,认购期权成交515582张,较上一交易日增长23.2%;认沽期权成交量481122张,较上一交易日增加37.1%。日成交量PCR增至0.93,上一交易日PCR为0.84,日成交PCR数值增加表明市场情绪偏空。上证50ETF期权总持仓量小幅增至1761136张,增加24259张。认购期权持仓量持续大于认沽期权持仓量。3月认购与认沽期权成交量最大的合约均集中在3月2.90合约上,表明市场对于2.90一线存在较大分歧。

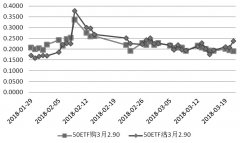

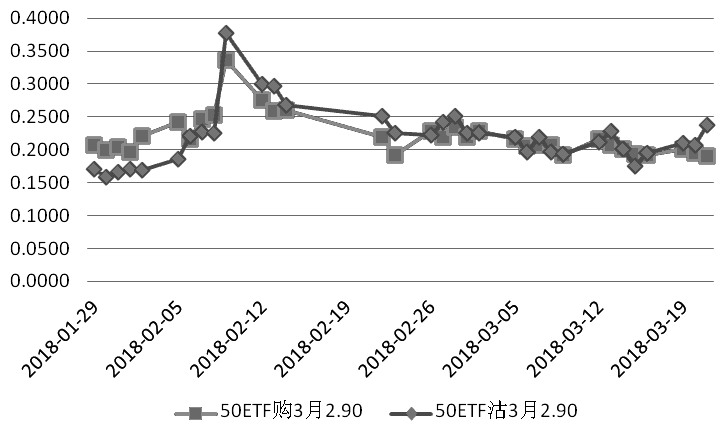

标的资产30日历史波动率较上一交易日小幅下降,为23.67%,仍处于阶段高位水平。期权隐含波动率方面,认沽期权隐含波动率于尾盘大幅拉升,持续高于认购期权隐含波动率。平值期权方面,50ETF购3月2.90期权的隐含波动率为19.06%,减少0.48个百分点;50ETF沽3月2.90期权的隐含波动率为23.83%,与前一交易日相比增加3.11个百分点。

图为3月2.90期权合约的隐含波动率变动

由于标的资产50ETF价格周三小幅下挫,认购期权价格全线下跌,而认沽期权的价格全线上涨,且认沽期权价格涨幅略高。平值期权方面,3月平值认购合约“50ETF购3月2.90”报收于0.0261,下跌18.44%;3月平值认沽合约“50ETF沽3月2.90”报收于0.0479,上涨29.81%。认沽期权隐含波动率日内大幅抬高推升了认沽期权价格的涨幅。

综合来看,现阶段市场维稳预期减弱,上证综指再度振荡整理。从技术形态看,目前仍处于矩形整理的中继阶段,市场待选择新的方向。从市场情绪看,避险情绪偏高。期权策略方面,仍然建议投资者采用偏为保守的投资策略,熊市垂直价差策略为宜。

责任编辑:宋勇